Je constate de plus en plus d’ajustements fiscaux pour les auto-entrepreneurs. Malheureusement, cela est souvent dû à une simple erreur administrative lors de l’enregistrement de l’impôt sur le revenu. Les boîtes de remplissage sont difficiles à trouver et il y a plusieurs boîtes. D’une part, les autoéducateurs peuvent être sous différents régimes (BNC, BIC), et d’autre part, il existe deux taxes différentes selon ce que vous choisissez pour votre estime de soi. Pour chaque situation, le cadre à remplir lors de la production de déclarations de revenus en mai n’est pas le même. L’erreur dans le choix du cadre et de la taxe calculée peut varier de plusieurs centaines d’euros, expliquant la possibilité d’ajustement.

Comment savez-vous de quel système fiscal vous dépendez et quel choix vous avez fait pour vos impôts ?

Ce qui compte avant tout, c’est de remplir correctement sa déclaration de revenus et de repérer le bon encadré à renseigner. Pour ne pas se perdre, deux points sont à surveiller : la nature de ses revenus et le choix d’imposition acté lors de l’inscription. En maîtrisant ces deux informations, les risques de mauvaise surprise fondent.

A voir aussi : Comment optimiser ses impôts en tant qu'auto-entrepreneur : les conseils à connaître

Auto-entrepreneur : avez-vous choisi le prélèvement libératoire ou l’imposition classique ?

Avant même de cocher une case, la question du mode d’imposition se pose.

– Si vous fonctionnez avec le prélèvement libératoire, l’impôt a déjà été prélevé sur votre chiffre d’affaires. Il reste pourtant obligatoire de remplir la case correspondante sur la déclaration. Ces montants vont servir à la fiscalité globale du foyer, par exemple si d’autres revenus sont concernés ou en cas de déclaration commune. Ne négligez pas cette étape sous peine de devoir justifier des rattrapages inattendus.

– Si le prélèvement libératoire ne s’applique pas à vous, aucun impôt n’a encore été réglé. Il faut alors reporter votre chiffre d’affaires dans une case différente : celle qui déclenchera le calcul de l’impôt dû, à régler par la suite.

L’erreur de case peut coûter cher. Pour vérifier où vous en êtes, connectez-vous sur l’espace « autopoduzetnik » ou « netenterentreprise », section « Télédéclaration en cours ». Une mention telle que « Vous avez décidé d’exonérer les impôts » officialise votre choix de prélèvement libératoire. À défaut de cette indication, vous dépendez du régime de droit commun. Autre astuce : relisez vos relevés de chiffre d’affaires mensuel ou trimestriel. Les taux (2,2 %, 1,7 % ou 1 % suivant l’activité) y figurent si le prélèvement a été activé.

A voir aussi : Quelle mutuelle choisir en tant qu’auto-entrepreneur ?

Après ce contrôle rapide, place à la seconde étape : différencier le type de revenus déclarés.

Micro-entrepreneur : vos revenus relèvent-ils du BNC ou du BIC ?

L’administration sépare les recettes selon deux grandes familles : BNC (bénéfices non commerciaux) ou BIC (bénéfices industriels et commerciaux). Ce classement oriente directement le taux d’abattement : 34 % pour le BNC, contre 50 % ou 71 % pour le BIC (selon qu’il s’agisse de la prestation de services, de location meublée, ou de vente de marchandises).

On ne choisit pas sa catégorie : elle dépend de la nature exacte de votre activité, telle qu’enregistrée lors de la création de l’entreprise. En cas de doute, voici comment s’y retrouver :

- BIC concerne généralement les domaines commerciaux, artisanaux, industriels : ventes, bâtiment, production, services à la personne liés à des biens.

- BNC regroupe toutes les professions libérales et activités intellectuelles : conseil, expertise, traduction, rédaction indépendante, etc.

- Vos documents Urssaf ou la messagerie de « samopoduzetnik » mentionnent en toutes lettres BNC ou BIC (regardez dans « Échange avec mon Urssaf », puis « Statut comptable » : le PDF indique la case correcte en page 2).

Quand le régime fiscal et la catégorie d’activité sont identifiés, la déclaration proprement dite peut commencer.

Micro-entrepreneur : quel montant indiquer sur la déclaration (en ligne ou 2042C Pro) ?

Il y a une règle qui ne tolère aucune exception : déclarez l’intégralité du chiffre d’affaires encaissé l’an passé. L’administration calcule ensuite l’abattement et applique les éventuels acomptes déjà versés en cas de prélèvement libératoire. Aucun frais en plus ne peut venir en déduction : c’est la base même du régime micro-entrepreneur.

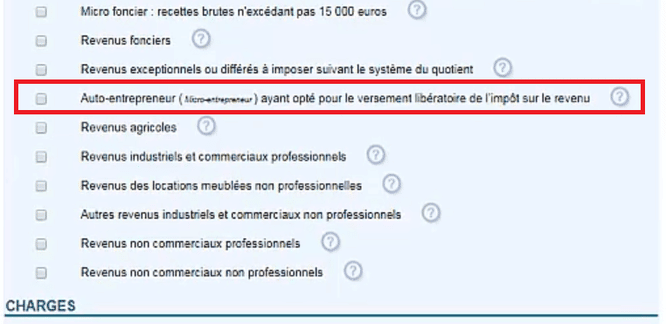

Prélèvement libératoire : cases 5TA, 5TB ou 5TE

Pour ceux soumis au prélèvement libératoire, voici les trois cases à remplir sur la déclaration 2042C-Pro :

– 5TA pour la vente de marchandises (BIC, abattement 71 %)

– 5TB pour les prestations de services (BIC, abattement 50 %)

– 5TE pour les revenus non commerciaux (BNC, abattement 34 %)

La localisation de ces cases se fait à l’étape 3 de la déclaration en ligne, sous la rubrique « Auto-entrepreneur ayant opté pour le versement libératoire de l’impôt ». Prendre le temps de bien repérer le bon intitulé évite de nombreuses erreurs.

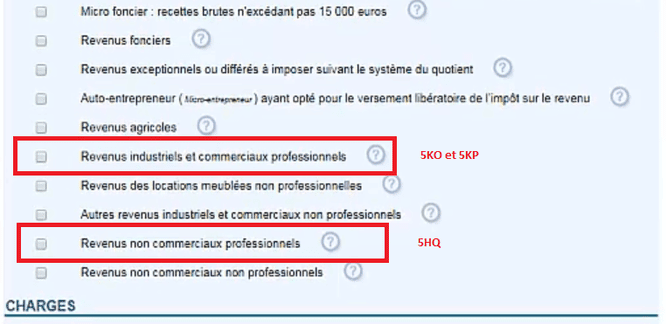

Imposition classique : cases 5KO, 5KP ou 5HQ

Ceux relevant de l’imposition classique déclarent eux aussi leur chiffre d’affaires, mais dans des cases spécifiques (2042C-Pro) :

– 5KO pour la vente de biens (BIC, abattement 71 %)

– 5KP pour les prestations de services (BIC, abattement 50 %)

– 5HQ pour les activités non commerciales

Pour afficher la bonne case, il suffit de cocher « Revenus industriels et commerciaux » ou « Revenus non commerciaux professionnels » à l’étape 3 de la déclaration en ligne. L’interface adapte les champs en fonction de votre activité.

Après la déclaration, une étape reste incontournable : la déclaration de chiffre d’affaires auprès de l’Urssaf reste obligatoire chaque mois ou trimestre, quelle que soit l’option fiscale retenue. Jeter un œil aux nouveautés liées à la déclaration 2021 permet d’éviter des erreurs qui coûtent cher.

Cas particuliers de la déclaration 2021 pour les micro-entrepreneurs

L’année 2020, avec la crise sanitaire, a vu fleurir de nombreuses mesures d’aide. Les micro-entrepreneurs ont été parfois impactés, et la déclaration 2021 a soulevé des interrogations spécifiques. Voici le point sur ce qui changeait cette année-là.

L’aide Covid reçue doit-elle être déclarée ?

Le Fonds de solidarité versé lors des fermetures administratives échappe à l’impôt. Jamais il ne doit être noté sur la déclaration de revenus. Vérifiez qu’il ne figure nulle part, sinon c’est un impôt indu qui vous guette.

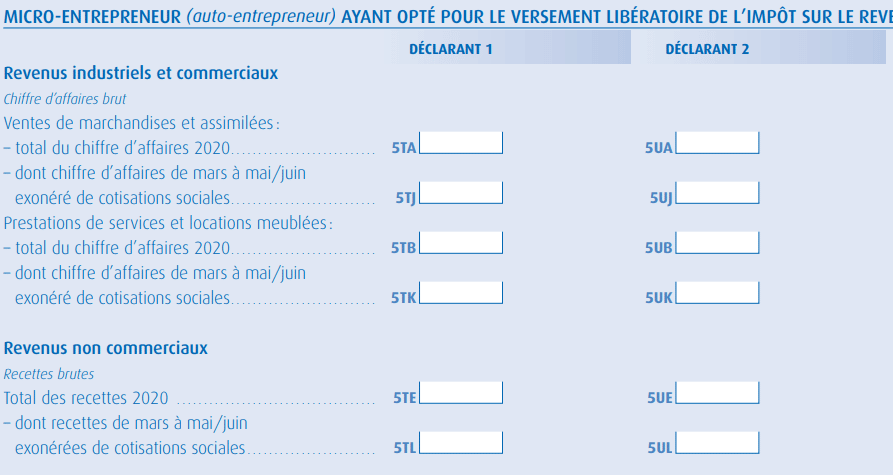

Disposition des cases 5TJ, 5TK, 5TL sur la déclaration 2021 : qui est concerné ?

Des rubriques nouvelles sont parfois apparues, « chiffre d’affaires de mars à mai/juin exonéré de cotisations sociales » : cases 5TJ, 5TK et 5TL.

Ces cases existent uniquement pour les entreprises qui ont bénéficié d’une exonération de cotisations sociales pendant le premier confinement. Ne les confondez avec aucun autre cadre : elles permettent de déclarer la partie du chiffre d’affaires sur laquelle aucune cotisation, ni impôt, n’a encore été réglée.

Pour ceux concernés, l’administration fiscale procède ainsi :

- 5TJ signifie prélèvement supplémentaire de 1 % sur le chiffre d’affaires déclaré dans cette case,

- 5TK entraîne 1,7 % supplémentaire,

- 5TL correspond à un supplément de 2,2 %.

Ne pas remplir ces cases, c’est risquer la régularisation plus tard. On commence par déclarer la totalité du chiffre d’affaires dans la case habituelle, puis la fraction exonérée dans la case spéciale, pour éviter tout malentendu.

Exemple concret

Prenons le parcours d’un auto-entrepreneur en BNC ayant opté pour le prélèvement libératoire : 25 000 € encaissés sur l’année, 1 500 € d’aide Covid non déclarée, 5 000 € exonérés de cotisations sociales. Il doit signaler 5 000 € dans la case 5TL (pour la part exonérée, taxation à 2,2 %) et 25 000 € dans la case 5TE (impôt déjà prélevé via l’Urssaf). Cette approche évite des complications ultérieures, surtout si d’autres revenus complètent l’année.

Case 5HY pour micro-entrepreneurs et cadre 8UY : à quoi servent-elles ?

La case 5HY peut apparaître lors de la déclaration en ligne, mais ne doit en aucun cas être complétée par un micro-entrepreneur. Sa validation déclenche le paiement de cotisations sociales supplémentaires (17,2 %), alors que tout est géré via l’Urssaf. Cette case est réservée à d’autres régimes.

Quant au cadre 8UY, il s’adresse à ceux ayant choisi, par erreur, le prélèvement libératoire l’an passé. Il s’agit d’un outil de régularisation, permettant de régler la situation auprès des impôts directement, sans attendre l’Urssaf. La suite est à consulter en cas de doute.

Déclaration d’impôt il y a 2 ans : nouveautés pour la déclaration 2019 des micro-entrepreneurs au prélèvement à la source

La période 2019 était marquée par la mise en place du prélèvement à la source et la fameuse « année blanche ». Si vous n’avez pas encore corrigé cette déclaration, cela reste possible jusqu’au 31 décembre. Attention : avoir son chiffre d’affaires ponctionné à la source ne dispense en aucun cas de le déclarer. En 2019, il fallait également remplir de nouveaux cadres. L’effacement de l’impôt était conditionné à l’octroi d’un crédit d’impôt spécial (CIMR).

Pour bénéficier de l’annulation, il fallait que le chiffre d’affaires 2018 ne dépasse pas celui des trois années précédentes. Sinon, la part excédentaire restait imposable, à récupérer l’année suivante. Pour ceux qui cherchent à comprendre ce calcul, d’autres ressources approfondissent ces règles.

1, Auto-entrepreneur au prélèvement libératoire

Si le prélèvement libératoire était déjà en place en 2018, la déclaration 2019 restait simple : indiquer le chiffre d’affaires dans les cases 5TA, 5TB ou 5TE, comme à l’accoutumée. L’année blanche ne modifiait pas le régime. À noter, la case 8UY ne servait qu’en cas de passage au régime réel dans l’année, et pour ceux qui avaient prélevé trop d’impôt avant le changement.

2, Micro-entrepreneurs BIC : cases BIA, 5TJ pour le CIMR

Pour les entrepreneurs en BIC et déclarant via 5KO ou 5KP, la déclaration 2019 s’est enrichie d’une case « BIA » pour bénéficier de l’exonération du CIMR. Deux situations :

- Si le bénéfice 2018 ne dépasse pas un bénéfice des trois années précédentes, seule la case BIA est à cocher. Le fisc applique directement la remise.

- Avec un chiffre d’affaires 2018 supérieur, il faut remplir les cases 5TJ, 5UV et 5UW pour cette fraction. Le CIMR allège alors seulement une partie de la taxe ; le reste est dû. Une restitution peut se demander l’année suivante.

- Pour une création tout juste en 2018, la case spéciale 5HN ouvre droit à l’exonération.

3, Déclaration BNC : la case 5HQ ne suffit pas

Côté BNC, on suit la même logique, mais avec des cadres différents :

- Bénéfice 2018 inférieur ou égal à un des trois derniers exercices : la case BNA déclenche l’annulation via le CIMR.

- Chiffre d’affaires supérieur aux années passées : remplissage des cases 5QR, 5QS et 5QT avec les montants concernés. L’excédent reste taxable et doit être réclamé l’année suivante.

- Pour une activité lancée en 2018, la case 5KG donne ouverture à l’exonération.

Ces particularités liées à la déclaration 2019 ne sont plus d’actualité chaque année, mais elles illustrent les secousses fiscales qui peuvent accompagner l’activité en micro-entreprise. Rien n’est jamais figé : un détail oublié transforme parfois la simplicité annoncée en épreuve de patience. Ce qui devait n’être qu’une formalité peut soudain ressembler à un jeu d’équilibriste fiscal, où chaque case compte.